Mundo empresarial

La reforma tributaria que la Argentina necesita no es la que pide el FMI

El FMI propone ampliar Ganancias, IVA y Monotributo. Para CAME es una reforma regresiva que ignora el problema real: la tributación subnacional. La entidad pyme reclama un Nuevo Consenso Fiscal.

Economía y pymes — CAME / Consenso Fiscal

El 26 de mayo de 2026 el Fondo Monetario Internacional puso sobre la mesa su receta tributaria para la Argentina. El problema, según la Confederación Argentina de la Mediana Empresa (CAME), es que apunta al lado equivocado: a los asalariados, a los pequeños contribuyentes y al consumo, dejando intacto el verdadero nudo fiscal que frena la inversión y el empleo.

Qué propone el FMI

Las recomendaciones del organismo se resumen en tres ejes:

- Ampliar la base de Ganancias de cuarta categoría, bajando el piso desde el cual tributan los trabajadores.

- Extender el IVA a bienes y servicios hoy exentos.

- Reformar el Monotributo elevando sus categorías.

Todas comparten un denominador común: recaen sobre el bolsillo de los trabajadores y el consumo doméstico. Para CAME son reformas regresivas que reducen el poder adquisitivo y encarecen la formalidad de los sectores de menores ingresos, sin tocar uno solo de los impuestos distorsivos estructurales que verdaderamente traban la producción.

"Reducir el poder adquisitivo de los trabajadores mediante mayor retención de Ganancias no genera un solo puesto de trabajo, no reduce la informalidad ni mejora la competitividad de ninguna empresa."

El problema real: el sistema tributario subnacional

CAME advierte que el FMI ignora por completo el nivel donde reside el daño mayor: la tributación provincial y municipal. Allí, la superposición del Impuesto sobre los Ingresos Brutos (IIBB) y las tasas municipales representa entre el 2% y el 6% de las ventas brutas de una empresa, sin importar si esa empresa gana o pierde dinero.

A diferencia de Ganancias —que grava utilidades reales—, el IIBB es un impuesto en cascada: se aplica en cada etapa de la cadena productiva y acumula su efecto distorsivo a lo largo de todo el proceso.

A esa carga se suman las tasas municipales —Seguridad e Higiene, General de Inmuebles, Habilitación Comercial y otras de base indeterminada— que en muchos municipios equivalen a una alícuota adicional de entre 0,3% y 1,2% sobre las ventas brutas, sin servicios verificables a cambio. Son más de 2.300 municipios aplicando criterios heterogéneos, sin que ningún organismo nacional ni provincial controle su racionalidad o legalidad.

El mecanismo que asfixia a las empresas: los saldos a favor

El aspecto más gravoso y menos visible es el régimen de retenciones y percepciones. Las provincias cobran por adelantado sobre el monto bruto de cada operación, con alícuotas fijadas por resolución administrativa —no por ley— que superan sistemáticamente lo que la empresa realmente debería pagar.

¿El resultado? Un círculo del que es casi imposible salir:

- La compensación no alcanza: los nuevos saldos que genera el régimen superan mes a mes lo que el contribuyente puede absorber.

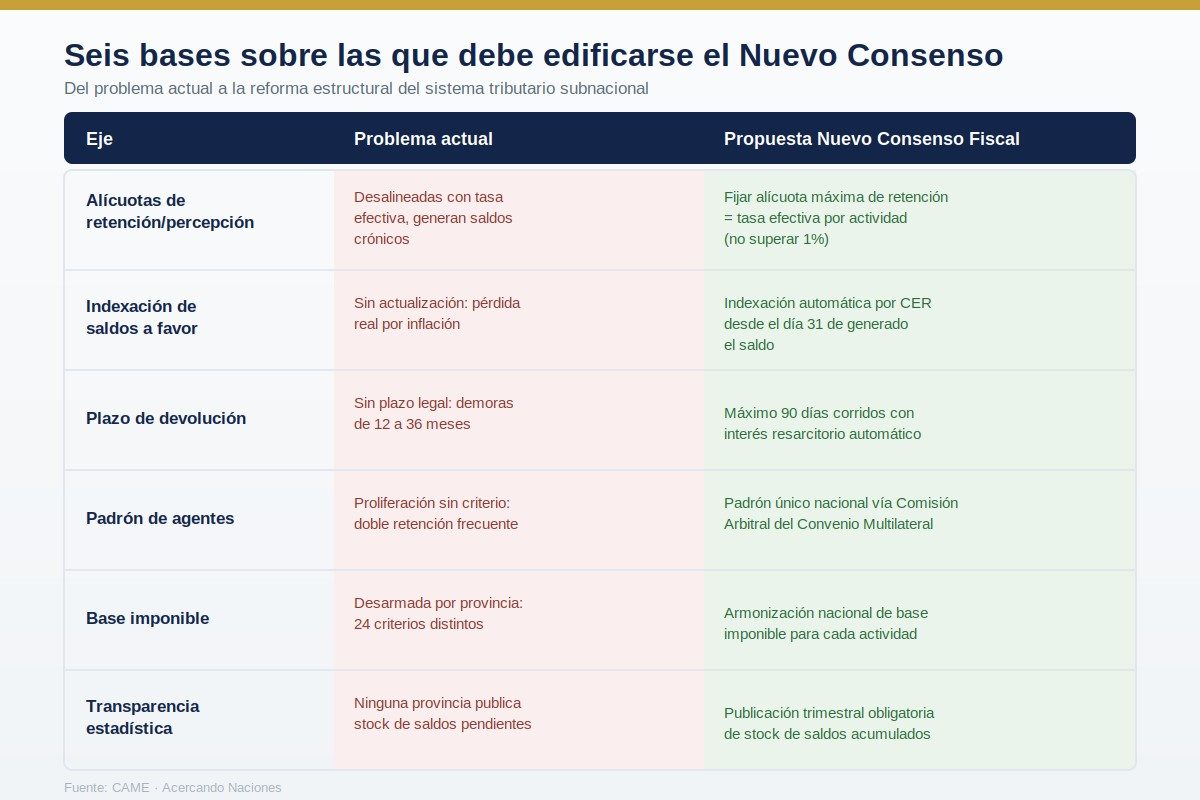

- La devolución no tiene plazo legal en la mayoría de las provincias: los expedientes demoran entre 12 y 36 meses, y en ese lapso el saldo pierde entre el 60% y el 80% de su valor por la inflación. (CABA y Santa Fe ya aliviaron el mecanismo con devolución exprés hasta cierto monto.)

- Convenio Multilateral mal asignado: las retenciones se aplican con coeficientes que no reflejan la actividad real en cada jurisdicción.

- Cero transparencia: ninguna provincia publica el stock de saldos a favor pendientes, lo que impide cuantificar el problema y rendir cuentas.

En contextos de alta inflación como el período 2021–2024, este esquema funciona como un préstamo forzoso sin interés al fisco provincial: el Estado se financia con el capital de trabajo de las empresas, y eso no figura en ningún indicador oficial de presión tributaria.

La propuesta: un Nuevo Consenso Fiscal

Frente a este diagnóstico, CAME reclama la convocatoria urgente de un Nuevo Consenso Fiscal entre Nación y provincias, y entre provincias y municipios. La clave: no se trata de bajar alícuotas nominales —algo que se revierte por decreto—, sino de fijar reglas de juego permanentes que armonicen la base imponible, los regímenes de retención y los mecanismos de devolución en todo el país.

El corazón de la reforma es eliminar el IIBB en las etapas intermedias de producción y aplicarlo solo en la venta final al consumidor, al estilo del IVA. Esto borraría el efecto cascada y haría innecesaria gran parte de las retenciones actuales —sin que las provincias pierdan recaudación, sino trasladando la carga hacia donde es económicamente razonable.

Para ejecutarlo, CAME propone que la Comisión Arbitral del Convenio Multilateral asuma el rol de organismo ejecutor, con facultades para homologar padrones de agentes de retención, validar coeficientes por actividad y fiscalizar los plazos de devolución. Es el único instrumento con legitimidad para coordinar a las 24 jurisdicciones sin necesidad de reformas constitucionales.

El círculo vicioso a romper

El mensaje de fondo es claro: ajustar sobre el trabajador y el consumo no crea empleo ni baja la informalidad. Al contrario —sostiene CAME— contrae la demanda interna, erosiona el consumo y reduce las propias bases imponibles provinciales y municipales. Es el círculo vicioso que la Argentina necesita romper.

Fuente: CAME 31 de mayo de 2026 .-

Temas Relacionados

Últimas noticias

Nadar frente al Perito Moreno: El Calafate recibe la Winter Swimming World Cup 2026

Nadar frente al Perito Moreno: El Calafate recibe la Winter Swimming World Cup 2026 La Copa del Mundo no está en venta: geopolítica, negocios y deporte en el mayor quiebre de la FIFA

La Copa del Mundo no está en venta: geopolítica, negocios y deporte en el mayor quiebre de la FIFA El otro yacimiento, las personas primero

El otro yacimiento, las personas primero Cuando el Día del Amigo se convierte en agenda de ciudad

Cuando el Día del Amigo se convierte en agenda de ciudad El tango vuelve a los barrios: llega la 8ª Semana de las Milongas a Buenos Aires

El tango vuelve a los barrios: llega la 8ª Semana de las Milongas a Buenos Aires Colombia celebró 216 años de Independencia con ofrenda floral y recepción diplomática en Buenos Aires

Colombia celebró 216 años de Independencia con ofrenda floral y recepción diplomática en Buenos Aires Detrás de los USD 33 millones de la AFA: la máquina financiera de USD 3.756 millones que sostiene el Mundial 2026

Detrás de los USD 33 millones de la AFA: la máquina financiera de USD 3.756 millones que sostiene el Mundial 2026 Brasil-Argentina, una política de Estado: CAMBRAS renovó autoridades para 2026-2027

Brasil-Argentina, una política de Estado: CAMBRAS renovó autoridades para 2026-2027 La herencia que no se rompe

La herencia que no se rompe Mercosur y Canadá aceleran el camino hacia un tratado de libre comercio antes de que termine 2026

Mercosur y Canadá aceleran el camino hacia un tratado de libre comercio antes de que termine 2026